2020年,中国互联网域名产业在宏观环境变化与数字经济发展浪潮的双重驱动下,持续演进,其竞争格局呈现出市场高度集中、服务模式深化、监管政策影响显著等特点。

一、 市场整体规模与集中度

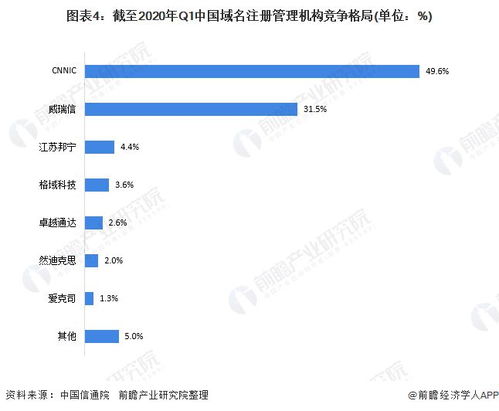

根据中国互联网络信息中心(CNNIC)等权威机构发布的数据,截至2020年底,中国域名注册总量保持稳定。从市场竞争主体来看,市场集中度(CR)指标较高,头部效应明显。少数几家领先的域名注册服务机构(如阿里云(万网)、腾讯云、新网、西部数码等)占据了绝大部分的市场份额。这种高集中度的格局主要源于:

- 规模效应与品牌壁垒:领先企业凭借先发优势、庞大的用户基础、强大的技术平台和深入人心的品牌,形成了显著的规模效应,新进入者面临较高门槛。

- 资源捆绑与生态协同:头部服务商多隶属于大型互联网或云计算集团,域名注册服务与云服务器、企业邮箱、SSL证书、建站服务等深度捆绑,通过一体化解决方案增强用户粘性,构筑了强大的生态护城河。

- 渠道与管理优势:领先企业建立了成熟、庞大的代理分销体系,并拥有强大的合规与运营管理能力,能够高效应对复杂的市场与监管要求。

二、 竞争格局的多维度分析

- 服务商层级分化清晰:

- 顶级(一线)服务商:以阿里云、腾讯云为代表,依托集团生态,提供全链路互联网基础服务,市场份额绝对领先,竞争焦点从单纯的价格战转向整体解决方案能力和生态赋能。

- 专业及区域服务商:如新网、西部数码等,在特定领域(如高端企业服务)、细分市场或区域拥有深厚积累和良好口碑,通过专业化、个性化服务维系竞争力。

- 代理与渠道网络:大量中小型代理商构成了市场的“长尾”,依赖上游服务商的政策支持,主要面向中小微企业及个人用户,竞争激烈,利润空间相对较薄。

- “云服务”成为核心竞技场:域名注册服务已深度融入云计算产业。主流服务商均将域名作为其云生态的入口型产品,通过“域名+云”的打包促销、便捷的解析管理体验,强力拉动云业务增长,反之亦然。竞争已超越域名本身,成为整体云服务能力的比拼。

- 国际化与本土化并存:国际域名(如.com, .net)注册市场主要由上述国内头部服务商与国际服务商(如GoDaddy)的国内分支共同参与竞争。而在国家顶级域名“.cn”及中文域名“.中国”等领域,国内服务商凭借政策理解、本地化服务和安全合规优势占据主导。

三、 产业发展的驱动与制约因素

- 驱动因素:

- 数字经济与企业上云:产业数字化进程加速,中小企业上云需求激增,直接拉动了作为网络“门牌号”的域名注册及相关服务需求。

- 新顶级域(New gTLD)的应用:尽管主流仍是.com/.cn等,但部分行业性、品牌性新顶级域(如.集团, .商店等)为市场提供了差异化选择,丰富了服务内容。

- 政策规范与安全保障:国家加强对域名注册服务的实名制、网络安全监管,合规能力强的头部服务商优势进一步凸显。

- 制约与挑战:

- 市场增长趋缓:传统域名市场趋于饱和,增量空间主要来自新创企业和数字化转型的传统企业。

- 替代性入口的冲击:超级App、小程序等无需独立域名的应用形态,对部分轻量级、展示型需求的域名市场产生一定分流。

- 利润空间受压:基础域名注册业务同质化严重,价格透明,利润微薄,服务商必须向增值服务要效益。

四、 未来趋势展望

中国互联网域名产业的竞争将更加聚焦于:

- 服务纵深化:从单纯的注册、续费转向域名管理、品牌保护、安全监测(如DNS防护)、法律咨询等全生命周期、高附加值服务。

- 生态整合化:“域名+云+应用+安全”的一站式服务成为标准配置,深度融入企业数字化转型流程。

- 技术智能化:利用AI、大数据技术提供域名智能推荐、品牌侵权监控、解析智能调度等创新服务。

- 合规常态化:在《网络安全法》等法规框架下,合规运营是参与竞争的基本前提,隐私保护、数据安全的重要性空前提升。

结论:2020年,中国互联网域名注册服务市场是一个由少数巨头主导、生态协同效应显著、与云计算深度融合的成熟市场。高集中度的格局短期内难以改变,竞争的主旋律已从规模扩张转向质量提升与生态赋能。深耕企业服务价值链、强化技术驱动与合规运营的服务商,将在竞争中占据更有利的位置。